<ul id="kio0y"></ul>

���挢�Ĺ�Ƭ��늳�Ƭ���M�������h���������ʬF����ИI�����M�̡�

210��Ƭ�a���j��172%����ߴ�ռ�ȳ�8�ɣ���Ƭ���M�̳��A��

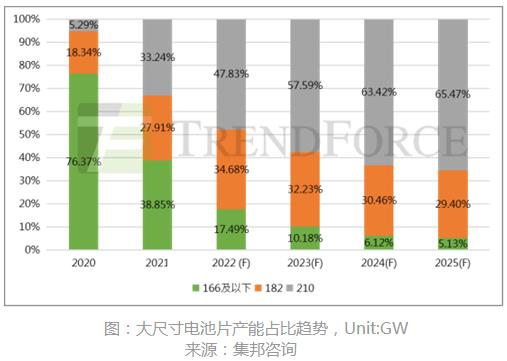

��ߴ��GWͶ�Y�ɱ����m���ͣ��a���ԃr�ȃ������@��2022���ϰ����½��a�ܴ�����182&210mm��ߴ��Ƭ����TrendForce������ԃ��������Դ�о����ļ�������Դ�W��EnergyTrend���о��@ʾ���AӋ2022���ߴ��Ƭ��182&210mm���a���_��422.6GW��ռ���_83.1%������210�a�ܞ�164GW(ռ��32.25%),ͬ�����L172%��2021��60.1GW������2023�꣬��ߴ��Ƭ��182&210mm���a����m��ɲ��֣���ռ���_��89.97%������210�ߴ�a���_��274.6GW��ռ���_46.35%��

��Ƭ���M�̳��A�ڣ�����½����@����Ŀǰԭ���σr��������r�£���I�齵�ͳɱ��������p�ٹ�ģ�������ȏ�165μm�����ГQ��160μm/155μm�����^�m��150μm�~�M�����������2021���2.7-2.8g/W����2.6g/W���ҡ�

�¡��Ϯa�ܼ��ٵ�����8����I�����a210늳�

�S����I�f�a�����������������D�ƣ���ߴ�늳�Ƭ182&210����210R�������������ƣ�����������ԃ�о���2022��182&210����210R��늳�Ƭ�a�ܺ�Ӌ��ռ�ȼs82.5%������210�ߴ磨��210R����247.6GW��ռ��47.83%���s8�ɣ�56�� ����I���߂����a210�����³ߴ�늳�Ƭ��������ͬ�����L51%�����w�a���������Ј������S����I�½��a�ܵ���mͶ�\�������Mһ���D�ƣ��A��2023���ߴ�늳�Ƭ��182mm&210mm���a�܌��_��593.25GW������210�ߴ�늳�Ƭ���w�a���_��380.4GW����ռ���Mһ����������57.59%��

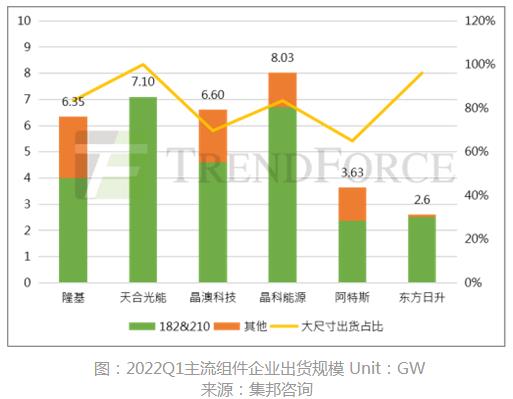

�a��+��؛���p���٣�Q1��ߴ�M����؛ռ�Ƚ�80%

2022���ߴ�M���a���^�m�U�����½��a�ܻ��������ݵ�210�����³ߴ磬����������ԃ�о�����2022��״�ߴ�M���a���AӋ���_442.2GW���Ј�ռ�����_82.86%�����У�210�a�ܞ�253.9GW����ռ���_47.57%��

��؛�����棬2022��Q1��Ҫ�M����I��Ӌ��؛34.31GW����ߴ�M����182&210mm����؛�s27.26GW��ռ���_79%�����]���������M����I�vʷ�a�ܰ����^С��2021���ԁ��½��a�ܾ��ɼ���210���³ߴ磬�ڮa������؛���ϴ�ߴ磨182&210mm���ı������߃��ݣ�ȫ�ИI��ߴ�M�����w��؛���ь��F80%��ͻ�ơ��S��M6�����³ߴ�M���������p�٣���ߴ�M����؛���٣��AӋ2022����Ҫ�M����I��Ӌ��؛203-230GW��210�M������210R����؛��������������

N��+210���ٲ��֣��aƷ���������������L

�������PERC늳ؾ��������^�͵ijɱ�������Ч���g�ӽ��컨�壬�ڲ��ϡ��\ݔ�����صȳɱ��ϝq�ı����£��Mһ�������D�QЧ�ʡ�����ϵ�y�ɱ�������N�ͼ��g�������������ɞ�����Iռ���a�I朸������ݵ����x��210���g���aƷ�����a�I현ݶ��������_���Ժ͏V���ļ����ԣ��Q���˵��ԯB���κ����M���g������Ϲ��܄��������������S�������a�ܲ�����һ��N�ͼ��g������210���g���_����Ϲ���N��210늳ؽM�������Ϲ���������һ����ЧN�ͼ��g�У���͑������rֵ������210늳�+N�͵ļ��g���M�����ʿ��_700W+�����F�˼��g��ͻ�ƣ�Ҳ���ɞ�δ������ИI�ļ��g���aƷ��������I��HJT�cTOPCon�aƷ���г��m�аl���֣��aƷ���������������L��

��ߴ��c���M���g�įB�ӣ����Ј��Mһ�����_��Ч���g��ͬ�rҲ�齵���ҵ��˿ɿ�·����210+N�ͳ��m������늳ɱ��������ИI���|���lչ���ϝ�ī�زʵ�һ�P���Mһ����������ڿ�������Դ�е�ռ�ȣ�����“�p̼”Ŀ�����Ռ��F��

���DƬ��Դ��veer�D�죩

���� / ��������Դ�W

��Դ / ��������Դ�W

������